ΟΙΚΟΝΟΜΙΑ

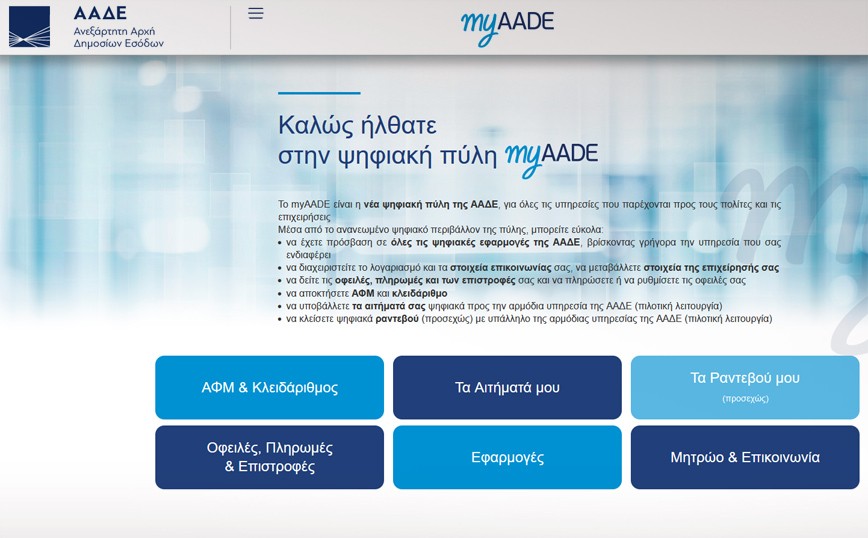

MyAADE | Πώς μπορεί να μεταβάλει τα στοιχεία της μια επιχείρηση στην νέα πλατφόρμα;

Γραφειοκρατία, χαρτούρα και στήσιμο στις ουρές της εφορίας τέλος! Η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ) αναβάθμισε το Taxisnet σε ένα σύγχρονο και εύχρηστο εργαλείο που δίνει την δυνατότητα στις επιχειρήσεις και τους επαγγελματίες να κάνουν την οποία αλλαγή επιθυμούν διεκπεραιώνοντας όλη τη γραφειοκρατία ηλεκτρονικά.

Η νέα ψηφιακή πύλη myAADE τέθηκε σε λειτουργία στην διεύθυνση gov.gr και μέσω αυτής οι φορολογούμενοι μπορούν να προχωρήσουν σε έναρξη, μεταβολή ή διακοπή της επιχειρηματικής δραστηριότητας. Μπορούν δε να μεταβάλλουν στοιχεία της επιχείρησης να δουν τις οφειλές και τις επιστροφές φόρων και να πληρώσουν ή να ρυθμίσουν τις οφειλές τους.

Η διαδικασία υποβολής αίτησης δήλωσης μεταβολής στοιχείων επιχείρησης και διακοπής εργασιών με τη χρήση ηλεκτρονικών υπηρεσιών περιγράφεται στην νέα απόφαση Α.1213/2021 της ΑΑΔΕ. Ειδικότερα:

Τα φυσικά και νομικά πρόσωπα, καθώς και οι νομικές οντότητες, που είναι πιστοποιημένοι χρήστες των ηλεκτρονικών υπηρεσιών TAXISnet της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, δύνανται μέσω ψηφιακής υπηρεσίας της ΑΑΔΕ να προβούν:

α) στη μεταβολή των στοιχείων της επιχείρησης που αφορούν:

• στην ταχυδρομική διεύθυνση της έδρας της άσκησης της δραστηριότητας της επιχείρησης

• στις δραστηριότητες

• στο καθεστώς ΦΠΑ, στις ενδοκοινοτικές συναλλαγές και στον ειδικό φόρο κατανάλωσης

• στην κατηγορία των τηρουμένων βιβλίων σύμφωνα με τα ΕΛΠ

• στην εγγραφή στο Επιμελητήριο

• στις εγκαταστάσεις εσωτερικού και εξωτερικού

• στην επιλογή φορολόγησης των Ενδοκοινοτικών εξ αποστάσεως Πωλήσεων Αγαθών και Παροχών Τηλεπικοινωνιακών, Ραδιοτηλεοπτικών και Ηλεκτρονικών Υπηρεσιών προς άλλα κράτη μέλη, στο κράτος μέλος προορισμού.

β) στη διακοπή των εργασιών της επιχείρησης

Τα δικαιολογητικά που απαιτούνται σύμφωνα με την υπό στοιχεία ΠΟΛ.1006/2013 απόφαση του Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων

«Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (ΑΦΜ) / Μεταβολής Στοιχείων και Έναρξης / Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», αποστέλλονται με την υποβολή της αίτησης δήλωσης, μέσω της Εφαρμογής Ψηφιακής Υποδοχής και Διαχείρισης Αιτημάτων, «Τα Αιτήματά μου», στην αρμόδια ΔΟΥ της έδρας της επιχείρησης.

Η μη αποστολή του συνόλου των απαιτούμενων δικαιολογητικών συνιστά λόγο απόρριψης της αίτησης.

Η διαδικασία αφορά σε υποβολή εμπροθέσμων αιτήσεων δηλώσεων μεταβολών ή διακοπής εργασιών, ήτοι εντός της προθεσμίας των τριάντα ημερών από τη μεταβολή ή τη διακοπή των εργασιών, σύμφωνα με την υπό στοιχεία ΠΟΛ.1006/2013 απόφαση του Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων.

Η προβλεπόμενη στην παρούσα απόφαση διαδικασία, παρέχεται εναλλακτικά της συναλλαγής με φυσική παρουσία στη ΔΟΥ. Στην περίπτωση που ο φορολογούμενος επιλέξει τη διαδικασία της παρούσας απόφασης (χρήσης των ηλεκτρονικών υπηρεσιών και όχι τη συναλλαγή με φυσική παρουσία στη ΔΟΥ), τότε αποστέλλει και τα δικαιολογητικά μόνο μέσω της Εφαρμογής Ψηφιακής Υποδοχής και Διαχείρισης Αιτημάτων, «Τα Αιτήματά μου», και δεν απαιτείται σε κανένα στάδιο της διαδικασίας η φυσική του παρουσία στη ΔΟΥ, με εξαίρεση την παρ. 4.4 του άρθρου 4.

Μεταβολές στοιχείων επιχείρησης

Οι φορολογούμενοι έχουν τη δυνατότητα με την ίδια αίτηση δήλωση να μεταβάλλουν ένα ή περισσότερα στοιχεία της επιχείρησης, εφόσον οι μεταβολές συντρέχουν την ίδια ημερομηνία. Αν η ημερομηνία μεταβολής για κάθε στοιχείο διαφέρει, υποβάλλεται χωριστή δήλωση για κάθε μία μεταβολή. Μεταβολή στα στοιχεία επιχείρησης συνιστά:

α) Η αλλαγή της έδρας της άσκησης της δραστηριότητας, για την οποία συμπληρώνονται τα στοιχεία της μίσθωσης ή της δωρεάν παραχώρησης ή τα στοιχεία του ακινήτου από το Ε9. Τα στοιχεία του μισθωτηρίου και του Ε9 ελέγχονται από τη ΔΟΥ και δεν υποβάλλονται ως δικαιολογητικά, ενώ στην περίπτωση υπεύθυνης δήλωσης λόγω δωρεάν παραχώρησης, αυτή αποστέλλεται μέσω της Εφαρμογής Ψηφιακής Υποδοχής και Διαχείρισης Αιτημάτων, «Τα Αιτήματά μου», στην αρμόδια ΔΟΥ.

β) Η αλλαγή κατηγορίας βιβλίων σύμφωνα με τα ΕΛΠ.

γ) Η υπαγωγή στο Φόρο Προστιθέμενης Αξίας ή η μετάταξη σε καθεστώς ΦΠΑ (ενδεικτικά καθεστώς απαλλασσομένων μικρών επιχειρήσεων κ.λπ.), η άσκηση ενδοκοινοτικών συναλλαγών και η ένταξη στον ειδικό φόρο κατανάλωσης.

δ) Η δήλωση ή η μεταβολή εμπορικού τίτλου της επιχείρησης και των στοιχείων του επιμελητηρίου.

ε) Η έναρξη ή η μεταβολή ή η διακοπή δραστηριότητας. Στην περίπτωση προσθήκης νέας δραστηριότητας υποβάλλεται, εφόσον απαιτείται σύμφωνα με τις διατάξεις, βεβαίωση εγγραφής ή απαλλαγής από τον ΕΦΚΑ καθώς και προέγκριση ίδρυσης ή αντίγραφο βεβαίωσης κατάθεσης υποβολής αιτήματος και υπεύθυνη δήλωση για τις δραστηριότητες που εμπίπτουν στους ΚΑΔ που αναφέρονται στις διατάξεις της υπό στοιχεία ΠΟΛ.1104/2017 και της υπό στοιχεία Ε.2133/2019.

στ) Η έναρξη ή η μεταβολή ή η διακοπή εγκατάστασης εξωτερικού.

ζ) Η έναρξη ή η διακοπή επιλογής φορολόγησης των Ενδοκοινοτικών εξ αποστάσεως Πωλήσεων Αγαθών και Παροχών Τηλεπικοινωνιακών, Ραδιοτηλεοπτικών και Ηλεκτρονικών Υπηρεσιών προς άλλα κράτη μέλη, στο κράτος μέλος προορισμού.

η) Η έναρξη ή η μεταβολή ή η διακοπή εγκατάστασης εσωτερικού.

Διακοπή εργασιών επιχείρησης

Τα φυσικά πρόσωπα, τα νομικά πρόσωπα και οι νομικές οντότητες, εφόσον δεν έχουν στην κατοχή τους πάγια περιουσιακά στοιχεία ή εμπορεύσιμα, δύνανται να υποβάλλουν αίτηση δήλωση διακοπής εργασιών. Ευθύς αμέσως μετά την υποβολή της αίτησης, αποστέλλουν συνημμένα, μέσω της Εφαρμογής Ψηφιακής Υποδοχής και Διαχείρισης Αιτημάτων, «Τα Αιτήματά μου», τα δικαιολογητικά όπως αυτά ορίζονται σύμφωνα με τις διατάξεις της υπό στοιχεία ΠΟΛ.1006/2013. Σε περίπτωση κατοχής επαγγελματικού αυτοκινήτου από φορολογούμενους φυσικά πρόσωπα συνυποβάλλεται και δήλωση ακινησίας και στοιχείο αυτοπαράδοσης.

Αποδοχή ή απόρριψη αίτησης δήλωσης και ολοκλήρωση διαδικασίας

- Με την επιτυχή ολοκλήρωση της διαδικασίας υποβολής της αίτησης δήλωσης, η πληροφορία καθίσταται διαθέσιμη προς επεξεργασία στο Υποσύστημα Μητρώου TAXIS από την αρμόδια ΔΟΥ της έδρας της επιχείρησης.

-

Ο Υπάλληλος της ΔΟΥ δε δύναται να τροποποιήσει τα στοιχεία της αίτησης δήλωσης παρά μόνον να προβεί στη διόρθωση ορθογραφικού λάθους στην οδό και την αρμόδια ΔΟΥ στη περίπτωση που έχει επιλεγεί λανθασμένη ΔΟΥ.

-

Στην περίπτωση που η μεταβολή στη διεύθυνση της έδρας συνιστά ταυτόχρονα και αλλαγή της αρμόδιας ΔΟΥ, η διαδικασία μετεγγραφής στη νέα ΔΟΥ συντελείται αυτόματα με την αποδοχή της αίτησης δήλωσης σύμφωνα με τα οριζόμενα στην παρ. 5.

-

Η αίτηση του φορολογούμενου κατά τη διαδικασία επεξεργασίας απορρίπτεται στις παρακάτω περιπτώσεις:

4.1 Στην περίπτωση μη αποστολής του συνόλου των δικαιολογητικών, όπου απαιτούνται.

4.2 Στην περίπτωση συμπλήρωσης στην οδό μόνο Ταχυδρομικής Θυρίδας.

4.3 Στην περίπτωση που επιχείρηση μη υπαγόμενη σε ΦΠΑ, προσέθεσε νέα δραστηριότητα υπαγόμενη σε ΦΠΑ και δεν μετέβαλε τη σχετική ένδειξη περί υπαγωγής σε ΦΠΑ.

4.4 Στην περίπτωση που παρουσιάζεται σφάλμα στα δεδομένα του Μητρώου και πρέπει να διορθωθεί με αυτοπρόσωπη παρουσία στη ΔΟΥ.

Ο λόγος απόρριψης αναγράφεται και εμφανίζεται στο TAXISnet, ώστε ο φορολογούμενος να επαναλάβει την αίτηση θεραπεύοντας το λόγο απόρριψης.

- Μετά την επιτυχή ολοκλήρωση του ελέγχου της αίτησης-δήλωσης και των συνυποβαλλομένων δικαιολογητικών, ο υπάλληλος της ΔΟΥ αποδέχεται την αίτηση και η διαδικασία ολοκληρώνεται με την ενημέρωση του φορολογικού Μητρώου και τη δημιουργία της σχετικής βεβαίωσης. Η ως άνω βεβαίωση υπογράφεται ψηφιακά και αναρτάται, μέσω της εφαρμογής e-κοινοποιήσεις, στη ψηφιακή θυρίδα του λογαριασμού του φορολογούμενου.

Έναρξη ισχύος

Η απόφαση ισχύει από τη δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως (ΦΕΚ Β’ 4272/16-09-2021)

α) Ειδικά για τις περ. στ) και ζ) του άρθρου 2 και την περίπτωση διακοπής εργασιών της επιχείρησης του άρθρου 3, η δυνατότητα επιλογής της παρούσας διαδικασίας χρήσης ηλεκτρονικών υπηρεσιών παρέχεται από την 1.1.2022.

β) Η αποστολή των απαιτούμενων δικαιολογητικών, μέχρι την πλήρη παραγωγική λειτουργία της Εφαρμογής Ψηφιακής Υποδοχής και Διαχείρισης Αιτημάτων, «Τα Αιτήματά μου», μόνο για τις ΔΟΥ που δεν έχουν ενταχθεί σε αυτήν, θα πραγματοποιείται μέσω ηλεκτρονικού ταχυδρομείου

Οι ΔΟΥ που δέχονται προς το παρόν αιτήματα μέσω της εφαρμογής είναι οι κάτωθι:

- ΔΟΥ Α ́ ΑΘΗΝΩΝ

- ΔΟΥ Α’ ΘΕΣΣΑΛΟΝΙΚΗΣ

- ΔΟΥ Α ́ ΠΕΙΡΑΙΑ

- ΔΟΥ ΑΓ. ΑΝΑΡΓΥΡΩΝ

- ΔΟΥ ΑΓΡΙΝΙΟΥ

- ΔΟΥ ΑΜΠΕΛΟΚΗΠΩΝ ΘΕΣ/ΝΙΚΗΣ

- ΔΟΥ ΓΛΥΦΑΔΑΣ

- ΔΟΥ Δ ́ ΑΘΗΝΩΝ

- ΔΟΥ Ε ́ ΘΕΣ/ΝΙΚΗΣ

- ΔΟΥ Ε ́ ΠΕΙΡΑΙΑ

- ΔΟΥ ΕΔΕΣΣΑΣ

- ΔΟΥ ΕΛΕΥΣΙΝΑΣ

- ΔΟΥ Ζ ́ ΘΕΣ/ΝΙΚΗΣ

- ΔΟΥ ΗΛΙΟΥΠΟΛΗΣ

- ΔΟΥ ΙΓ ́ ΑΘΗΝΩΝ

- ΔΟΥ ΙΖ ́ ΑΘΗΝΩΝ

- ΔΟΥ ΚΑΒΑΛΑΣ

- ΔΟΥ ΚΑΛΑΜΑΤΑΣ

- ΔΟΥ ΚΑΛΛΙΘΕΑΣ

- ΔΟΥ ΚΕΡΚΥΡΑΣ

- ΔΟΥ ΚΗΦΙΣΙΑΣ

- ΔΟΥ ΚΟΜΟΤΗΝΗΣ

- ΔΟΥ ΛΑΡΙΣΑΣ

- ΔΟΥ Ν. ΙΩΝΙΑΣ

- ΔΟΥ ΝΑΥΠΛΙΟΥ

- ΔΟΥ ΠΑΛΛΗΝΗΣ

- ΔΟΥ ΠΕΡΙΣΤΕΡΙΟΥ

- ΔΟΥ ΠΡΕΒΕΖΑΣ

- ΔΟΥ ΣΠΑΡΤΗΣ

- ΔΟΥ ΦΑΕ ΑΘΗΝΩΝ

- ΔΟΥ ΦΑΕ ΠΕΙΡΑΙΑ

- ΔΟΥ ΦΑΕ ΘΕΣΣΑΛΟΝΙΚΗΣ

- ΔΟΥ ΧΑΛΚΙΔΑΣ

- ΔΟΥ ΧΑΝΙΩΝ

- ΔΟΥ ΧΟΛΑΡΓΟΥ

Οι υπόλοιπες ΔΟΥ και λοιπές υπηρεσίες θα αρχίσουν να δέχονται αιτήματα από τον επόμενο μήνα.

ΚΟΙΝΩΝΙΑ

Xάος με τις προσυμπληρωμένες φορολογικές δηλώσεις

Τον κίνδυνο να βρεθούν προ δυσάρεστων εκπλήξεων αντιμετωπίζουν χιλιάδες φορολογούμενοι, λόγω των πολλών προβλημάτων που καταγράφονται στη διαδικασία υποβολής των φορολογικών δηλώσεων.

Έκτακτα επιδόματα συνταξιούχων δεν έχουν αναρτηθεί ακόμα στο taxisnet, ορισμένα υπουργεία, υγειονομικές περιφέρειες και κάποιοι Δήμοι δεν έχουν αποστείλει βεβαιώσεις αποδοχών, στα προσυμπληρωμένα εισοδήματα συνταξιούχων καταγράφονται λάθη, ενώ το ίδιο ισχύει και σε ορισμένες βεβαιώσεις τόκων καταθέσεων που έχουν αποσταλεί από κάποιες τράπεζες.

Όπως σημειώνουν Οικονομικό Επιμελητήριο και Πανελλήνια Ομοσπονδία Φοροτεχνικών Ελευθέρων Επαγγελματιών (ΠΟΦΕΕ) παρ’ ότι βρισκόμαστε στα μέσα Μαΐου, ακόμα δεν έχουν αναρτηθεί όλα τα στοιχεία που απαιτούνται για να υποβληθούν οι φορολογικές δηλώσεις. Προσθέτουν ακόμα ότι «οι φορείς του δημοσίου και οι τράπεζες, υπέβαλλαν λανθασμένα ή ελλιπή δεδομένα για τους περισσότερους φορολογούμενους. Επίσης παρατηρούμε πως οι μηχανογραφικές εταιρίες ακόμα δεν έχουν προλάβει να αναβαθμίσουν τα προγράμματα τους με τα νέα έντυπα φορολογίας γεγονός που καθιστά πολύ δύσκολη την εργασία των φοροτεχνικών».

Οι λογιστές καταγράφουν και πολλά παράπονα από υπερήλικες για το γεγονός ότι πρέπει υποχρεωτικά να δηλώσουν φέτος τον IBAN – τον οποίο δεν γνωρίζουν- ως προϋπόθεση για την υποβολή της δήλωσης. Η πρόβλεψη αυτή, παρ’ ότι συνεπάγεται ταλαιπωρία για ορισμένους φορολογούμενους μεγάλης ηλικίας είναι απαραίτητη καθώς η ΑΑΔΕ λόγω έλλειψης IBAN αναζητά μάταια 185.000 φορολογουμένους προκειμένου να τους επιστρέψει φόρους 60 εκατ. ευρώ.

Ειδικότερα, σύμφωνα με τους λογιστές, τα προβλήματα αφορούν:

*Παραλείψεις στα έκτακτα επιδόματα συνταξιούχων

*Καθυστερήσεις στην αποστολή των βεβαιώσεων αποδοχών από διάφορα υπουργεία όπως το Αγροτικής Ανάπτυξης, υγειονομικές περιφέρειες και δήμους

*Ελλιπή στοιχεία για τόκους καταθέσεων και δανείων

*Λάθη στις παρακρατήσεις ελευθέρων επαγγελματιών

*Μη συμπλήρωση του κωδικού 727 για την επιστρεπτέα προκαταβολή

*Ο κωδικός 781 κατά την εκκαθάριση δεν καλύπτει τεκμήρια και υπάρχει λανθασμένος υπολογισμός εκκαθάρισης

*Λάθη στην μεταφορά ζημίας προηγούμενων ετών για γεωργικές επιχειρήσεις

*Αυτοκίνητα που ήταν σε κυκλοφορία το 2023 δεν εμφανίζονται στο έντυπο Ε1.

Περίπου 1,3 εκατομμύρια μισθωτοί και συνταξιούχοι που έχουν επιλεγεί για την αυτόματη υποβολή των δηλώσεων, θα πρέπει να είναι ιδιαίτερα προσεκτικοί με τα στοιχεία που έχουν προ συμπληρωθεί στο έντυπο Ε1 από την φορολογική διοίκηση. Επιβάλλεται να ελέγξουν με σχολαστικότητα τους κωδικούς με τα ποσά των μισθών και των συντάξεων, το ύψος των ηλεκτρονικών αποδείξεων, το εμβαδόν και τη διεύθυνση της κύριας ή της δευτερεύουσας ή της εξοχική κατοικίας, τα αυτοκίνητα, τις τυχόν δαπάνες για αποπληρωμή δανείων καθώς και τα προσωπικά δεδομένα.

Η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ) έχει ενημερώσει ήδη τους φορολογούμενους για τους οποίους οι δηλώσεις θα συμπληρωθούν αυτόματα, με e-mail στη θυρίδα «Τα Μηνύματά μου» της ψηφιακής πύλης myAADE και στο myAADEapp. Μάλιστα, έχει ήδη εκδώσει και το …προσωρινό εκκαθαριστικό σημείωμα το οποίο θα οριστικοποιηθεί μετά τις όποιες διορθώσεις υπάρξουν από την πλευρά των φορολογουμένων.

Όσοι από τους φορολογούμενους δεν διαπιστώσουν λάθη, κενά ή παραλείψεις στα «προκάτ» στοιχεία δεν χρειάζεται να προβούν σε κάποια ενέργεια για την υποβολή της δήλωσής τους, καθώς αυτή θα οριστικοποιηθεί αυτόματα από την ΑΑΔΕ την Τρίτη 2 Ιουλίου 2024. Σε κάθε περίπτωση, εάν το επιθυμούν, μπορούν να πατήσουν νωρίτερα το «κουμπί». Εφόσον τα στοιχεία δεν είναι ακριβή ή λείπουν δεδομένα οι φορολογούμενοι αυτοί υποχρεούνται να τροποποιήσουν ή και να συμπληρώσουν τα ορθά στοιχεία και να υποβάλουν τη δήλωσή τους, μέχρι την λήξη της προθεσμίας υποβολής της στις 26 Ιουλίου.

Σύμφωνα με το χρονολόγιο της ΑΑΔΕ:

– Μέχρι την Δευτέρα 1 Ιουλίου 2024 μπορούν να υποβάλουν αρχική δήλωση

– Από την Τρίτη 2 Ιουλίου μέχρι την Παρασκευή 26 Ιουλίου 2024 μπορούν να υποβάλουν τροποποιητική δήλωση, χωρίς κυρώσεις (επέχει θέση αρχικής δήλωσης).

Για τη διευκόλυνση των φορολογούμενων στην εφαρμογή των δηλώσεων φορολογίας εισοδήματος έχει δημιουργηθεί ειδικό ψηφιακό αρχείο, που περιλαμβάνει:

– Τα στοιχεία που έχει λάβει υπόψη της η ΑΑΔΕ και:

– Το φορολογικό αποτέλεσμα, χρεωστικό, μηδενικό ή πιστωτικό, που προκύπτει με βάση αυτά.

Επίσης, οι φορολογούμενοι που έχουν επιλεγεί για τη διαδικασία της αυτόματης υποβολής της δήλωσης από την ΑΑΔΕ καθώς και όσοι έχουν υποβάλει δηλώσεις πριν την λήξη της προθεσμίας υποβολής θα ενημερώνονται σε εβδομαδιαία βάση (από το δεύτερο 15νθήμερο Μαΐου) μέσω e-mail και στη θυρίδα τους στο myAADE και το myAADEapp για μεταβολές των στοιχείων που η ΑΑΔΕ έχει λάβει για αυτούς από τρίτους φορείς (πχ εργοδότες, πιστωτικά ιδρύματα), ώστε να μπορούν να ελέγξουν εάν μεταβάλλεται η φορολογική τους υποχρέωση και να προβούν στις αναγκαίες ενέργειες.

ΟΙΚΟΝΟΜΙΑ

Κόλπα πολυεθνικών με τις τιμές στην Ελλάδα

Τέλος στα παιχνίδια των τιμών των πολυεθνικών εταιρειών που δραστηριοποιούνται στην Ελλάδα φιλοδοξεί να βάλει η κυβέρνηση, ζητώντας βοήθεια από την Ευρωπαϊκή Ένωση για να ξεκαθαρίσουν οι όροι τιμολόγησης των προϊόντων εντός της κοινότητας.

Ήδη, ο μέσος πληθωρισμός στην Ελλάδα έφτασε τον Απρίλιο στο 3,2%, σχεδόν μια μονάδα πάνω από τον μέσο όρο στην Ευρωζώνη όπου ο μέσος πληθωρισμός υποχώρησε τον ίδιο μήνα στο 2,4% λόγω κυρίως των τιμών των τροφίμων, αποδεικνύοντας ότι ο πληθωρισμός έχει πλέον αμιγώς “ελληνικά” χαρακτηριστικά. Ένα μεγάλο ποσοστό της ακρίβειας στα τρόφιμα (κυρίως τα βιομηχανοποιημένα) και σε έναν μεγάλο αριθμό προϊόντων καθημερινής χρήσης είναι διαπιστωμένο πλέον ότι οφείλεται στον λεγόμενο “πληθωρισμό της απληστίας” από κάποιες πολυεθνικές που δραστηριοποιούνται στην Ελλάδα. Οι εταιρείες αυτές έχουν επιβάλλει “ελληνικές” τιμές, πολύ υψηλότερες από τις τιμές που πωλούν τα ίδια προϊόντα σε άλλες χώρες της ΕΕ.

Στην κατεύθυνση να βρεθεί μόνιμη λύση στο πρόβλημα, με τον πρωθυπουργό να αναμένεται να αποστείλει τη Δευτέρα επιστολή στην πρόεδρο της Ευρωπαϊκής Επιτροπής κ. Ούρσουλα Φον Ντερ Λάϊεν για το θέμα. Το βασικό αίτημα της κυβέρνησης είναι να ενεργοποιηθούν οι επιτροπές Ανταγωνισμού και Εσωτερικής Αγοράς, ώστε οι πολυεθνικές να αναγκαστούν να παραδεχθούν την κατά περίπτωση τιμολόγηση των προϊόντων τους και στη συνέχεια να προχωρήσουν σε μια εξομάλυνση των τιμών τους.

Τούτο, ενώ είναι γνωστό εκ των προτέρων ότι τη βάση για τις “ελληνικές” τιμές στα ράφια δίνει το μικρό μέγεθος της ελληνικής αγοράς και τα προβλήματα ανταγωνισμού που οδηγούν σε δεσπόζουσα θέση τις λίγες μεγάλες εταιρείες που δραστηριοποιούνται στην Ελλάδα.

Τα κόλπα με τις τιμές

Με δεδομένο ότι για τις εταιρείες αυτές ο βασικός στόχος είναι η μεγιστοποίηση των κερδών τους, έχουν θεσπίσει μια σειρά από τεχνικές στις οποίες συνεργάζονται η μητρική εταιρεία με τις θυγατρικές της σε κάθε χώρα (εν προκειμένω την Ελλάδα) για να αυξήσουν ή να διατηρήσουν ψηλά τις τιμές τους.

Συγκεκριμένα:

- Στην περίπτωση που η θυγατρική στην Ελλάδα δεν έχει παραγωγική αλλά μόνο εμπορική δραστηριότητα, μπορεί η μητρική να επιβάλλει υψηλότερο κόστος χρήσης της φίρμας των προϊόντων (Royalties) κρατώντας έτσι τις τιμές ψηλά για μια συγκεκριμένη αγορά.

-

Στην περίπτωση που έχει και παραγωγική εκτός από εμπορική δραστηριότητα, μπορεί η μητρική να επιβάλλει την αγορά πρώτων υλών με υψηλές τιμές από άλλες θυγατρικές της που έχουν έδρα εκτός Ελλάδας, διατηρώντας ή και αυξάνοντας τις τιμές για τον καταναλωτή στην Ελλάδα.

-

Επίσης, αν μια εταιρεία κατέχει ένα μεγάλο μερίδιο της αγοράς χωρίς ισχυρό ανταγωνισμό, η θυγατρική εταιρεία που δραστηριοποιείται στην Ελλάδα είναι δυνατό να εμφανίζει ότι δανείζεται από τη μητρική της με -σκόπιμα- υψηλά επιτόκια, μεταφέροντας το υψηλό κόστος δανεισμού στις τελικές τιμές για τον καταναλωτή.

Γενικά, η μεγιστοποίηση του κέρδους οδηγεί τις πολυεθνικές να συγκρατούν το κόστος των προϊόντων τους σε μεγάλες αγορές όπου αντιμετωπίζουν ισχυρό ανταγωνισμό, αυξάνοντας τις τιμές των προϊόντων τους σε μικρότερες αγορές όπου κατέχουν μεγάλο μερίδιο αγοράς, εφαρμόζοντας εναρμονισμένες πρακτικές στις διαμόρφωση των τιμών.

Το παράδειγμα του βρεφικού γάλακτος

Πιο πρόσφατο, αλλά χαρακτηριστικό παράδειγμα, εναρμονισμένης πρακτικής είναι το πρόβλημα που προέκυψε πριν από λίγους μήνες με τιμή στο βρεφικό γάλα. Λόγω και του ανελαστικού της δαπάνης αγοράς του από οικογένειες με βρέφη, εντοπίστηκε ότι οι τιμές στην Ελλάδα ήταν αυξημένες από 32% έως και 130% σε σχέση με τη χαμηλότερη τιμή εντός της ΕΕ, ανάλογα με τη μάρκα και τη συσκευασία του προϊόντος.

Το υπουργείο Ανάπτυξης αναγκάστηκε να επιβάλλει πλαφόν στο κέρδος των εταιρειών. Συγκεκριμένα, στο τέλος Ιανουαρίου το υπουργείο Ανάπτυξης όρισε ότι το μεικτό περιθώριο κέρδους δεν μπορεί να είναι μεγαλύτερο από το λειτουργικό κόστος της επιχείρησης, στην οικεία κατηγορία προϊόντων, βάσει των οικονομικών καταστάσεων της αμέσως προηγούμενης διαχειριστικής περιόδου, προσαυξημένο κατά 7% επί των καθαρών πωλήσεων, αφαιρουμένων των εκπτώσεων, των πιστώσεων ή άλλων παροχών. Μάλιστα, θεσπίστηκε και υψηλά πρόστιμα σε όσους παραβιάζουν το ποσοστό κέρδους άπαξ ή κατ’ εξακολούθηση.

capital.gr

ΟΙΚΟΝΟΜΙΑ

Γιατί επιμένει ο πληθωρισμός στα τρόφιμα | Το ελληνικό πρόβλημα

Κλιματική κρίση, αυξημένο κόστος παραγωγής, πληθωρισμός της απληστίας και αυξημένες εισαγωγές είναι κάποιες οι αιτίες για τις οποίες οι ανατιμήσεις στα τρόφιμα στην Ελλάδα, είναι μεγαλύτερες από το μέσο όρο της Ευρωζώνης.

Αύξηση 5,4% κατέγραψαν οι τιμές των τροφίμων τον Απρίλιο, οριακά αυξημένες σε σχέση με την αύξηση κατά 5,3% που κατέγραψαν σε ετήσια βάση τον περασμένο Μάρτιο. Με βάση τα στοιχεία της ΕΛΣΤΑΤ, για τον Απρίλιο, αν τα τρόφιμα παρέμεναν στις περσινές – ήδη υψηλές – τιμές τους, ο πληθωρισμός για τον περασμένο μήνα αντί 3,1%, θα ήταν 2%.

Με άλλα λόγια, οι ανατιμήσεις στα τρόφιμα ευθύνονται για το 1/3 του μέσου πληθωρισμού. Οι λόγοι για τους οποίους οι τιμές των τροφίμων στην Ελλάδα αυξάνονται με ρυθμό τριπλάσιο του μέσου όρου της ευρωζώνης (τον Μάρτιο είχαμε αυξήσεις στην Ελλάδα 5,3% και 1,8% στην Ευρωζώνη) είναι πολλοί.

Ο πρώτος είναι το κόστος παραγωγής. Η έλλειψη εργατικών χεριών για την πρωτογενή παραγωγή αύξησε τα μεροκάματα. Επίσης, η πρωτογενής παραγωγή έχει ακόμη υψηλή εξάρτηση από τα υγρά καύσιμα και ειδικά από το πετρέλαιο. Οι ανατιμήσεις του πετρελαίου από την αρχή του χρόνου, λόγω της κρίσης στη Μέση Ανατολή, αύξησαν περαιτέρω το κόστος παραγωγής, οδηγώντας τους αγρότες σε κινητοποιήσεις στις αρχές του χρόνου.

Δεύτερος λόγος είναι οι φυσικές καταστροφές. Οι περσινές ζημιές της Θεσσαλία, όχι μόνο στην παραγωγή, αλλά και στο ζωικό και φυτικό κεφάλαιο, δεν έχουν ακόμη αποκατασταθεί. Το αποτέλεσμα είναι μειωμένη παραγωγή με υψηλές τιμές και αθρόες εισαγωγές – επίσης σε υψηλές τιμές – για να καλυφθεί η ζήτηση στα μεγάλα αστικά κέντρα.

Ο δείκτης τιμών καταναλωτή, στην ανάλυσή του κατά είδος τροφίμων, είναι ενδεικτικός. Εκτός από την αύξηση ρεκόρ κατά 63,7% στην τιμή του ελαιόλαδου, λόγω της περσινής κακής παραγωγής, καταγράφονται αυξήσεις στις τιμές των νωπών φρούτων κατά 10,6%, των νωπών ψαριών κατά 10,7%, του ρυζιού κατά 8,5% των λαχανικών κατά 6,4%, ενώ και τα λοιπά βιομηχανικά τρόφιμα είχαν αύξηση τιμών κατά 5%.

Την ίδια ώρα, ο πληθωρισμός των δημητριακών, που αυξήθηκε τη διετία 2022 -2023 λόγω του πολέμου στην Ουκρανία, έχει αρχίσει να υποχωρεί. Στην κατεύθυνση αυτή καταγράφονται μείωση τιμών κατά 16,6% στα υπόλοιπα βρώσιμα έλαια (ηλιέλαια, καλαμποκέλαια), 3,5% στις τιμές των ζυμαρικών και 0,7% στην τιμή του ψωμιού.

Οι τεράστιες διαφορές από το χωράφι στο ράφι

Τρίτος λόγος είναι οι τεράστιες αυξήσεις από το “χωράφι στο ράφι”. Το καθεστώς που διέπει τις τιμές από τον παραγωγό στο καταναλωτή έχει πολλούς μεσάζοντες, οι οποίοι αυξάνουν υπερβολικά τις τελικές τιμές, με έναν μηχανισμό ο οποίος δεν είναι απολύτως διαφανής.

Τέταρτος λόγος είναι ο πληθωρισμός της απληστίας Στα επεξεργασμένα τρόφιμα οι βιομηχανίες του χώρου διατηρούν τα ποσοστά κέρδους τους, παρά τις ανατιμήσεις. Σύμφωνα με έρευνα της Ευρωπαϊκής Επιτροπής, η Ελλάδα “υποφέρει” από το δεύτερο υψηλότερο πληθωρισμό απληστίας εντός της ΕΕ, ο οποίος αυξάνει τον μέσο πληθωρισμό κατά 1%.

Τα μέτρα που έχουν ληφθεί από το 2022 μέχρι σήμερα με τα καλάθια του νοικοκυριού και στη συνέχεια το κυνήγι των προσφορών είναι στη σωστή κατεύθυνση, αλλά αποδεικνύεται ότι δεν μπορούν να αντιμετωπίσουν τις ανατιμήσεις.

Πρόβλημα και η χαμηλή αγοραστική δύναμη

Στη μεγάλη εικόνα, οι τιμές των τροφίμων σε επίπεδο γενικού δείκτη, σύμφωνα με την Eurostat, είναι χαμηλότερες κατά 9% σε σχέση με τον μέσο όρο της Ευρωζώνης. Ωστόσο, το πρόβλημα της ακρίβειας είναι οξύτερο στην Ελλάδα για τα χαμηλά και μεσαία εισοδήματα αφού, την ίδια ώρα, η αγοραστική δύναμη των ελληνικών νοικοκυριών είναι 33% χαμηλότερη από τον μέσο όρο της Ευρωπαϊκής Ένωσης, διατηρώντας τους Έλληνες καταναλωτές τους δεύτερους φτωχότερους καταναλωτές εντός της Ένωσης των 27 χωρών μετά τους Βούλγαρους.