ΟΙΚΟΝΟΜΙΑ

Επανέρχεται ο φόρος υπεραξίας στα ακίνητα

Ένα πλήθος από παγίδες υπερφορολόγησης αναμένεται να αντιμετωπίσουν από το 2017 όσοι αποφασίσουν να πωλήσουν σπίτια, λοιπά κτίσματα, οικόπεδα ή αγροτεμάχια, καθώς από την 1η Ιανουαρίου του επομένου έτους επανέρχονται σε ισχύ οι διατάξεις που προβλέπουν την επιβολή φόρου υπεραξίας στις μεταβιβάσεις ακινήτων .

Η εφαρμογή των διατάξεων για την επιβολή του φόρου υπεραξίας ακινήτων ανεστάλη για δύο χρόνια, για το 2015 και το 2016, με νομοθετική ρύθμιση που ψηφίστηκε από τη Βουλή τον Δεκέμβριο του 2014. Ο λόγος ήταν ότι η απόπειρα υπολογισμού και επιβολής του φόρου αυτού στις αρχές του 2014 απέτυχε παταγωδώς εξαιτίας της απίστευτης πολυπλοκότητας των διαδικασιών εφαρμογής του.

Η προσπάθεια να τεθεί σε εφαρμογή ο συγκεκριμένος φόρος από την 1η-1-2014, όπως προβλέπει το άρθρο 41 του Κώδικα Φορολογίας Εισοδήματος, συνάντησε τόσα πολλά πρακτικά προβλήματα, ώστε για ένα μεγάλο χρονικό διάστημα -κατά τους πρώτους πέντε μήνες του 2014- να καταστεί αδύνατη, τελικά, η εφαρμογή του φόρου και να «μπλοκαριστούν» όλα τα συμβόλαια μεταβιβάσεων ακινήτων.

Η τότε πολιτική ηγεσία του υπουργείου Οικονομικών επέφερε εκ των υστέρων πολλές μεταβολές στις διατάξεις του άρθρου 41 του ΚΦΕ ώστε να καταφέρει να καταστήσει εφικτή την εφαρμογή του συγκεκριμένου φόρου.

Πολυπλοκότητα και γραφειοκρατεία

Πολλά εμπόδια αντιμετωπίστηκαν, όμως εξακολουθούσαν να υπάρχουν προβλήματα πολυπλοκότητας και γραφειοκρατίας, ενώ ταυτόχρονα αποκαλύφθηκαν και πολλές παγίδες υπερφορολόγησης για όσους επιθυμούσαν να πωλήσουν ακίνητα.

Η περίοδος αναστολής της εφαρμογής του φόρου υπεραξίας ακινήτων λήγει την 31η Δεκεμβρίου 2016 χωρίς να έχει εκδηλωθεί από την πλευρά της πολιτικής ηγεσίας του υπουργείου Οικονομικών καμία διάθεση διαπραγμάτευσης με τους θεσμούς για την παράταση της αναστολής. Το πιο πιθανό λοιπόν είναι ο φόρος υπεραξίας ακινήτων να επανέλθει σε ισχύ από την 1η-1-2017.

Πότε και σε ποιους θα επιβάλλεται

Ας δούμε όμως τι ακριβώς προβλέπει η νομοθεσία για την επιβολή του φόρου υπεραξίας στις μεταβιβάσεις ακινήτων και τι παγίδες κρύβει για τους φορολογούμενους που θα θελήσουν να μεταβιβάσουν ακίνητα από την 1η-1-2017 και μετά.

Σύμφωνα με τις διατάξεις του άρθρου 41 του ΚΦΕ, επιβάλλεται φόρος υπεραξίας με συντελεστή 15% στο κέρδος που προκύπτει ανάμεσα στην τιμή κτήσης και την τιμή πώλησης κάθε ακινήτου.

Ο φόρος επιβαρύνει τον πωλητή του ακινήτου, ενώ ο αγοραστής οφείλει φόρο μεταβίβασης 3% επί της αντικειμενικής αξίας του ακινήτου.

Εφόσον ο φορολογούμενος έχει διακρατήσει το ακίνητο που πωλεί για πέντε τουλάχιστον έτη από τη στιγμή της απόκτησής του η υπεραξία είναι αφορολόγητη μέχρι το ποσό των 25.000 ευρώ.

Όσοι μεταβιβάσουν ακίνητα τα οποία έχουν στην κατοχή τους πριν από το 1995 απαλλάσσονται από τον φόρο υπεραξίας.

Η τελική υπεραξία επί της οποίας υπολογίζεται ο φόρος προσδιορίζεται με βάση ποσοστιαίους συντελεστές απομείωσης κλιμακούμενους ανάλογα με τα έτη διακράτησης του ακινήτου (από 98,2% για δύο χρόνια διακράτησης έως 60% για περισσότερα από 26, βλ. σχετικό πίνακα).

Ειδικά για ακίνητα που έχουν αποκτηθεί από την 1η Ιανουαρίου 1995 έως τις 31 Δεκεμβρίου 2002 οι συντελεστές απομείωσης περιορίζονται, καθώς πολλαπλασιάζονται με 0,8.

Η πληρωμή του φόρου

Η διαδικασία επιβολής του φόρου υπεραξίας ολοκληρώνεται σε τέσσερα βήματα:

α) Συμπλήρωση δήλωσης: Για την επιβολή του φόρου, ο φορολογούμενος που μεταβιβάζει ακίνητη περιουσία υποχρεούται, πριν από τη σύνταξη του συμβολαίου, να δηλώνει το σύνολο των στοιχείων που αφορούν τον προσδιορισμό του φόρου υπεραξίας στον συμβολαιογράφο. Η δήλωση περιλαμβάνει τα στοιχεία του πωλητή, του συμβολαιογράφου που καταρτίζει τη συμβολαιογραφική πράξη και θα διενεργήσει την παρακράτηση και την απόδοση του φόρου, τα στοιχεία του αγοραστή ή των αγοραστών, τον χρόνο και την αξία κτήσης και μεταβίβασης, το είδος της ακίνητης περιουσίας ή των ιδανικών μεριδίων αυτής ή του εμπράγματου δικαιώματος, τα έτη διακράτησης, τους συντελεστές και τον υπολογισμό του φόρου. Ο συμβολαιογράφος υποχρεούται να ελέγχει και να βεβαιώνει την ακρίβεια των ανωτέρω στοιχείων, καθώς και να θεωρεί τη δήλωση, δεν έχει, όμως, ευθύνη για όσα στοιχεία δεν έχουν περιέλθει σε γνώση του και δεν περιλαμβάνονται στο συμβόλαιο που συντάσσει. Αν με το ίδιο συμβόλαιο μεταβιβάζονται περισσότερα εμπράγματα δικαιώματα, ο φορολογούμενος (πωλητής) υποβάλλει μία δήλωση στην οποία θα περιγράφονται τα ανωτέρω στοιχεία που αφορούν το κάθε δικαίωμα. Αν με το ίδιο συμβόλαιο περισσότερα πρόσωπα (πωλητές) μεταβιβάζουν, υποβάλλεται από το καθένα χωριστή δήλωση.

β) Υποβολή δήλωσης: Η δήλωση υπογεγραμμένη από τον πωλητή και τον συμβολαιογράφο υποβάλλεται στην εφορία της έδρας του σε τρία αντίτυπα.

γ) Έκδοση ταυτότητας οφειλής: Την ίδια ημέρα ή το αργότερο την επομένη ημέρα της σύνταξης του συμβολαίου ο συμβολαιογράφος καταχωρίζει σε εφαρμογή του Τaxisnet σειρά στοιχείων (μεταξύ άλλων τον ΑΦΜ του πωλητή, τον αριθμό και την ημερομηνία σύνταξης του συμβολαίου, την υπεραξία), οριστικοποιεί τη δήλωση και εκδίδει Ταυτότητα Οφειλής.

δ) Πληρωμή φόρου: Μέσα σε πέντε μέρες από την υπογραφή του συμβολαίου, ο συμβολαιογράφος αποδίδει με τραπεζική επιταγή σε διαταγή του Ελληνικού Δημοσίου τον φόρο που έχει παρακρατήσει. Η επιταγή κατατίθεται στην τράπεζα από την οποία εκδόθηκε.

Διευκρινίσεις από τη ΓΓΔΕ

Με εγκύκλιο που εκδόθηκε στα τέλη του 2014, λίγο πριν αποφασιστεί η διετής αναστολή της επιβολής του φόρου, η Γενική Γραμματεία Δημοσίων Εσόδων παρείχε διευκρινίσεις για την εφαρμογή του:

– Αλλαγή χρήσης: Στην περίπτωση κατά την οποία για το μεταβιβαζόμενο ακίνητο προβλεπόταν συγκεκριμένη χρήση του ως νομίμως υφιστάμενου κτηρίου και, στη συνέχεια, η χρήση αυτή μεταβλήθηκε, καθ’ οιονδήποτε τρόπο, μετά την έκδοση οικοδομικής άδειας αλλαγής χρήσης, η μεταβολή αυτή είναι αδιάφορη για τον προσδιορισμό τόσο του χρόνου όσο και της τιμής κτήσης (π.χ. το μεταβιβαζόμενο ακίνητο ήταν κατοικία κατά την απόκτησή του ενώ, κατά την πώλησή του, έχει μετατραπεί σε επαγγελματικό χώρο).

– Αποπεράτωση ημιτελούς κτίσματος: Σε περίπτωση απόκτησης ημιτελούς κτίσματος (μετά την 1.1.1995), και πώλησης αυτού στη συνέχεια, μετά από ανέγερση, ως ημιτελούς, σε οποιοδήποτε στάδιο κατασκευής, προ της αποπεράτωσης του, τότε η τιμή κτήσης υπολογίζεται με βάση την αξία στην οποία αυτό είχε αποκτηθεί.

– Αντίθετα, εάν πωληθεί ως αποπερατωμένο, η τιμή κτήσης θα προσδιοριστεί με πολλαπλασιασμό της τιμής μεταβίβασης του ακινήτου επί τον Δείκτη Τιμών Κατοικιών του έτους κτήσης διά του Δείκτη Τιμών Κατοικιών του αμέσως προηγούμενου της μεταβίβασης έτους. Σε αμφότερες τις περιπτώσεις ως χρόνος κτήσης θεωρείται εκείνος της απόκτησης, ενώ είναι αδιάφορος ο χρόνος έκδοσης της οικοδομικής άδειας.

– Απαλλοτρίωση τμήματος ακινήτου: Σε περίπτωση που έχει αποκτηθεί με οποιαδήποτε αιτία, αγροτεμάχιο ή οικόπεδο και στη συνέχεια έγινε απομείωση τετραγωνικών μέτρων λόγω γενόμενης απαλλοτρίωσης, η τιμή κτήσης του μεταβιβαζόμενου ακινήτου μειώνεται με την αναλογούσα αξία κτήσης των απομειούμενων τετραγωνικών μέτρων.

– Διόρθωση συμβολαίου: Η περίπτωση διόρθωσης, τροποποίησης ή επανάληψης συμβολαίου, για οποιαδήποτε αιτία, δεν συνιστά μεταβιβαστική πράξη και δεν επιβαρύνεται εκ νέου με φόρο υπεραξίας, εφόσον η διόρθωση ή η επανάληψη δεν συνεπάγεται τη μεταβολή οποιουδήποτε προσδιοριστικού της υπεραξίας στοιχείου. Τα ανωτέρω ισχύουν, ιδίως, όταν η διόρθωση αφορά τη διευκρίνιση των περιμετρικών ορίων ακινήτου ή την έκταση αυτού, κατόπιν νέας απεικόνισης ή καταμέτρησής του, εφόσον προκύπτει ότι πρόκειται για το ίδιο αναγραφόμενο στο αρχικό συμβόλαιο ακίνητο. Επομένως, στην προηγούμενη περίπτωση, η διορθωτική πράξη δεν συνιστά νέα κτήση και, κατ’ επέκταση, ο χρόνος κτήσης είναι εκείνος του αρχικού συμβολαίου.

– Αντίθετα, στην περίπτωση απόκτησης λόγω κληρονομικής διαδοχής ή εκ χαριστικής αιτίας, θα ληφθεί υπ’ όψιν και η τυχόν επιπρόσθετη αξία, βάσει της οποίας υπολογίστηκε ο φόρος κληρονομιάς, δωρεάς, γονικής παροχής ή χορηγήθηκε απαλλαγή από αυτόν, εφόσον έχει υποβληθεί διορθωτική -συμπληρωματική δήλωση (φόρου κληρονομίας, δωρεάς-γονικής παροχής κ.λ.π) ή έχει εκδοθεί πράξη επιβολής φόρου, βάσει των διατάξεων των φορολογιών αυτών. Η διόρθωση συμβολαίου που αφορά κτήση αποκλειστικής χρήσης κοινόχρηστου χώρου ως παρακολουθήματος χωρίς ποσοστό επί του οικοπέδου, χωρίς να προκύπτει καταβολή τιμήματος, δεν συνιστά νέα κτήση. Επίσης σε περίπτωση διόρθωσης κύρωσης πράξης εφαρμογής ή ορθής επανάληψης αυτής τότε χρόνος κτήσης λαμβάνεται ο χρόνος της αρχικής πράξης.

– Ανέγερση με αυτεπιστασία ή αντιπαροχή: Σε περίπτωση μεταβίβασης κτίσματος που ανεγέρθηκε με αυτεπιστασία ή με το σύστημα της αντιπαροχής, η τιμή κτήσης προσδιορίζεται με τη χρήση του Δείκτη Τιμών Κατοικιών.

– Στην ίδια ως άνω περίπτωση, ο χρόνος κτήσης ορίζεται ως ο χρόνος μετά την παρέλευση πέντε (5) ετών από την ημερομηνία έκδοσης ή δύο (2) ετών από την ημερομηνία της πρώτης ανανέωσης της οικοδομικής άδειας ανέγερσης, εκτός εάν η μεταβίβαση γίνεται εντός των παραπάνω προθεσμιών.

Πώς υπολογίζονται οι τιμές κτήσης

Ως τιμές κτήσης και μεταβίβασης λαμβάνονται αυτές που αναγράφονται στα συμβόλαια, ενώ εάν πρόκειται για ακίνητο το οποίο έχει αποκτηθεί από κληρονομιά η τιμή κτήσης υπολογίζεται με βάση το φόρο κληρονομιάς που είχε καταβληθεί (το ίδιο και για τις δωρεές – γονικές παροχές).

Σε κάθε άλλη περίπτωση όπου η τιμή κτήσης δεν μπορεί να προκύψει με βάση δημόσια έγγραφα (όπως π.χ. αυτεπιστασία ή αντιπαροχή) υπολογίζεται με βάση έναν μαθηματικό τύπο λαμβάνοντας υπ’ όψιν τον πληθωρισμό των ετών που έχουν μεσολαβήσει ανάμεσα στην απόκτηση και την πώληση (τιμή κτήσης = τιμή μεταβίβασης επί τον Δείκτη Τιμών Κατοικιών του έτους κτήσης διά του ΔΤΚατ του προηγουμένου της μεταβίβασης έτους. Ο Δείκτης Τιμών Κατοικιών δημοσιεύεται κάθε χρόνο από την Τράπεζα της Ελλάδος).

Οι «γκρίζες ζώνες»

Ο τρόπος υπολογισμού του φόρου υπεραξίας, όπως αυτός καθορίζεται από τις εφαρμοστικές αποφάσεις και τις εγκυκλίους που έχει εκδώσει κατά καιρούς η Γενική Γραμματεία Δημοσίων Εσόδων του υπουργείου Οικονομικών, κρύβει πολλές παγίδες.

Όπως προκύπτει από την πιο πρόσφατη διευκρινιστική εγκύκλιο που εκδόθηκε από τη ΓΓΔΕ στα τέλη του 2014, λίγο πριν αποφασιστεί η διετής αναστολή της εφαρμογής του φόρου:

1 Εάν ένας φορολογούμενος προχωρήσει σε 3 τουλάχιστον πωλήσεις ακινήτων του μέσα σε χρονικό διάστημα 2 ετών, τότε η υπεραξία που προκύπτει από την πώληση των ακινήτων αυτών, δηλαδή η διαφορά μεταξύ της τιμής πώλησης και της τιμής κτήσης, θα θεωρείται εισόδημα από επιχειρηματική δραστηριότητα και θα φορολογείται όχι με 15%, όπως προβλέπεται από τις διατάξεις περί φόρου υπεραξίας ακινήτων, αλλά με 22%-45%, σύμφωνα με τις διατάξεις του άρθρου 29 του Κώδικα Φορολογίας Εισοδήματος, και με επιπλέον προκαταβολή φόρου 100%! Δηλαδή, όποιος πωλήσει τρία ακίνητα μέσα σε χρονικό διάστημα 2 ετών θεωρείται από την εφορία ως επιχειρηματίας και η υπεραξία από την πώληση των ακινήτων του λαμβάνεται υπ’ όψιν ως κέρδος από επιχειρηματική δραστηριότητα το οποίο φορολογείται με την κλίμακα φορολογίας εισοδήματος των ελευθέρων επαγγελματιών.

2 Σε περίπτωση πώλησης οικοπέδου ή αγροτεμαχίου το οποίο εντάχθηκε στα όρια οικισμού αρκετό χρονικό διάστημα μετά την ημερομηνία απόκτησής του από τον πωλητή, ως χρόνος κτήσης δεν θεωρείται η ημερομηνία στην οποία πραγματικά αποκτήθηκε το ακίνητο αλλά ο χρόνος ένταξης του ακινήτου στα όρια του οικισμού! Με το «κόλπο» αυτό μειώνεται ο χρόνος που εμφανίζεται να έχει μεσολαβήσει μεταξύ κτήσης και πώλησης του ακινήτου και η φορολογητέα υπεραξία αυξάνεται πλασματικά, με αποτέλεσμα ο πωλητής να υπερφορολογείται. Ακόμη και σε περίπτωση που ο πραγματικός χρόνος κτήσης είναι πριν την 1η-1-1995, αλλά ο χρόνος ένταξης στα όρια του οικισμού είναι μετά την ημερομηνία αυτή, ως χρόνος κτήσης λαμβάνεται η ημερομηνία ένταξης στα όρια του οικισμού με συνέπεια να μην ισχύει για τον πωλητή η απαλλαγή που προβλέπεται σε περίπτωση κτήσης του ακινήτου πριν την 1η-1-1995.

3 Σε περίπτωση απόκτησης ακάλυπτου οικοπέδου/αγροτεμαχίου και εν συνεχεία ανέγερσης επ’ αυτού κτίσματος, χωρίς οικοδομική άδεια ανέγερσης, σε περίπτωση τακτοποίησης αυτού ως εξ ολοκλήρου αυθαιρέτου, ως τιμή κτήσης λαμβάνεται υπ’ όψιν η τιμή κτήσης του ακάλυπτου οικοπέδου/αγροτεμαχίου (ανεξαρτήτως χρόνου απόκτησης αυτού) προσαυξημένη με συντελεστή 20%. Ακόμη και αν το οικόπεδο /αγροτεμάχιο αποκτήθηκε πριν από το 1995, εφόσον ανεγέρθηκε επ’ αυτού κτίσμα εξ ολοκλήρου αυθαίρετο το οποίο τακτοποιήθηκε πολεοδομικά και στη συνέχεια πωλείται, ως τιμή κτήσης λαμβάνεται η τιμή κτήσης του ακάλυπτου οικοπέδου / αγροτεμαχίου προσαυξημένη με συντελεστή 20%. Τα ανωτέρω ισχύουν και στην περίπτωση που μεσολάβησε διοικητική πράξη προσδιορισμού των ορίων οικισμού και το κτηθέν αγροτεμάχιο εντάχθηκε εντός οικισμού. Ως εκ τούτου η υπεραξία που θα προκύπτει σε κάθε τέτοια περίπτωση θα είναι πολύ μεγάλη, καθώς θα προσδιορίζεται από τη διαφορά μεταξύ αξίας κτίσματος και αξίας οικοπέδου ή αγροτεμαχίου έστω και προσαυξημένης κατά 20%. Ο δε φόρος που θα προκύπτει θα είναι υπέρογκος.

Πάντως, σε περίπτωση πολεοδομικής τακτοποίησης εξ ολοκλήρου αυθαίρετης κατασκευής, εάν ο χρόνος ανέγερσης, όπου πιστοποιείται από τον μηχανικό στην αίτηση τακτοποίησης, λάβει χώρα μέχρι και την 31/12/1994, η υπεραξία θεωρείται μηδενική.

ΟΙΚΟΝΟΜΙΑ

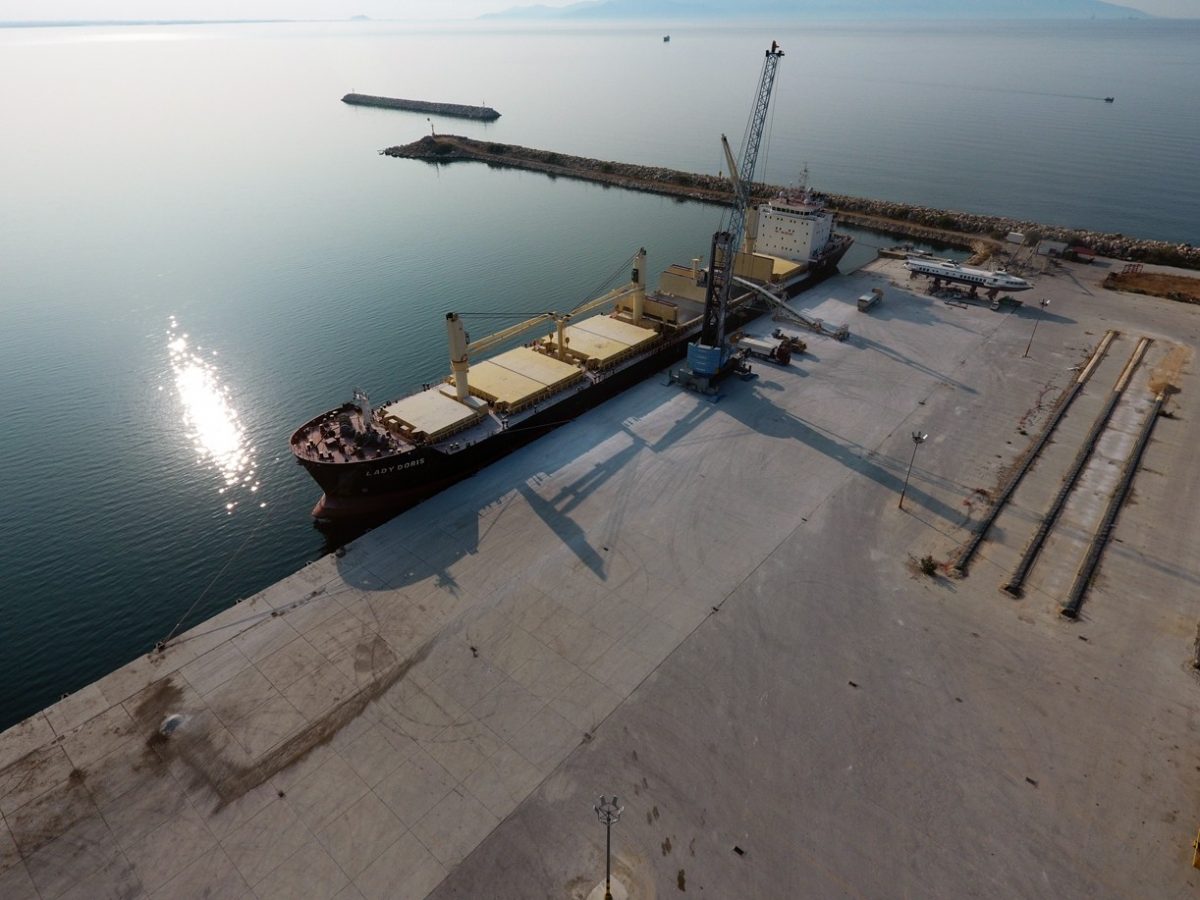

Καβάλα: Νέες επενδύσεις αλλάζουν τον χάρτη των λιμανιών

Καβάλα: Νέες επενδύσεις αλλάζουν τον χάρτη των λιμανιών

Νέο αναπτυξιακό κεφάλαιο ανοίγει για τα λιμάνια της Καβάλας, με επίκεντρο τον εμπορικό λιμένα «Φίλιππος Β’», την Κεραμωτή, τις μαρίνες, τον θαλάσσιο τουρισμό και τη μελλοντική σιδηροδρομική σύνδεση. Οι βασικές προτεραιότητες για την επόμενη ημέρα παρουσιάστηκαν στο Balkan Forum από τον διευθύνοντα σύμβουλο του Οργανισμού Λιμένος Καβάλας, Άγγελο Βλάχο, και τον γενικό διευθυντή της ΣΑΡΙΣΑ Υπο-Παραχώρηση Λιμένος Καβάλας Φίλιππος ΙΙ Α.Ε., Ηλία Γεωργαντά.

Το σχέδιο προβλέπει νέες υποδομές, πράσινη μετάβαση, αξιοποίηση της χερσαίας ζώνης, δημιουργία ελεύθερης ζώνης και ενίσχυση του εμπορικού και στρατηγικού ρόλου της Καβάλας στο δίκτυο των λιμένων της Βόρειας Ελλάδας.

Συνεργασία αντί ανταγωνισμού

Ο Οργανισμός Λιμένος Καβάλας προκρίνει τη συνεργασία με τα λιμάνια της Θεσσαλονίκης και της Αλεξανδρούπολης, αντί μιας λογικής στείρου ανταγωνισμού.

Σύμφωνα με τον Άγγελο Βλάχο, η Καβάλα μπορεί να λειτουργήσει συμπληρωματικά, αναλαμβάνοντας ειδικά φορτία και δραστηριότητες που δεν περιορίζονται αποκλειστικά στο εμπόριο. Στον σχεδιασμό εντάσσονται ο θαλάσσιος τουρισμός, η ακτοπλοΐα και η εξυπηρέτηση ειδικών μεταφορικών αναγκών.

Η κατεύθυνση αυτή θεωρείται κρίσιμη, καθώς τα λιμάνια της Βόρειας Ελλάδας έχασαν τα προηγούμενα χρόνια σημαντικό μερίδιο φορτίων από ανταγωνιστικούς λιμένες της Αδριατικής και της Μαύρης Θάλασσας.

Μαρίνα και περισσότερες θέσεις για σκάφη αναψυχής

Κεντρική προτεραιότητα αποτελεί η ανάπτυξη του θαλάσσιου τουρισμού.

Ο ΟΛΚ προωθεί τη χωροθέτηση νέας μαρίνας, την αναβάθμιση των υφιστάμενων εγκαταστάσεων και την αύξηση των διαθέσιμων θέσεων ελλιμενισμού για σκάφη αναψυχής.

Η Βόρεια Ελλάδα παρουσιάζει έλλειμμα σε οργανωμένες μαρίνες, γεγονός που περιορίζει τη δυνατότητα προσέλκυσης ιδιωτικών σκαφών και υψηλότερου εισοδηματικού τουρισμού. Το βασικό ζητούμενο, πλέον, είναι η εξασφάλιση ευρωπαϊκής χρηματοδότησης για την υλοποίηση των έργων.

Η Κεραμωτή και η μεγάλη επιβατική κίνηση

Σημαντικό ρόλο στον συνολικό σχεδιασμό έχει και το λιμάνι της Κεραμωτής.

Η συγκεκριμένη πύλη εξυπηρετεί περίπου 2,5 εκατομμύρια διελεύσεις επιβατών ετησίως προς και από τη Θάσο, γεγονός που την κατατάσσει ανάμεσα στα μεγαλύτερα ακτοπλοϊκά λιμάνια της χώρας.

Ο μεγάλος κυκλοφοριακός φόρτος απαιτεί αυξημένους ανθρώπινους και οικονομικούς πόρους, καθώς και σύγχρονες υποδομές, ώστε να διατηρείται η ασφαλής και ομαλή εξυπηρέτηση των ταξιδιωτών.

Νέα εποχή για τον «Φίλιππος Β’»

Η ΣΑΡΙΣΑ Α.Ε. ανέλαβε τη λειτουργία του εμπορικού λιμένα «Φίλιππος Β’» τον Ιανουάριο του 2025 και προχώρησε σε εκτεταμένες συντηρήσεις του μηχανολογικού εξοπλισμού.

Σήμερα το λιμάνι εξυπηρετεί κυρίως μάρμαρα, μαρμαροψηφίδα, λιπάσματα και σιτηρά. Η επόμενη φάση προβλέπει ανακατασκευή υποδομών και αξιοποίηση περίπου 300 στρεμμάτων της χερσαίας ζώνης.

Στο νέο αναπτυξιακό σχέδιο περιλαμβάνονται η διακίνηση εμπορευματοκιβωτίων μικρής κλίμακας, η δημιουργία car terminal και η εγκατάσταση νέων επιχειρηματικών δραστηριοτήτων.

Ελεύθερη ζώνη και νέες επιχειρήσεις

Εξετάζεται επίσης η δημιουργία ελεύθερης ζώνης στο λιμάνι.

Μια τέτοια εξέλιξη θα μπορούσε να προσελκύσει επιχειρήσεις που δεν θα περιορίζονται μόνο στη διακίνηση προϊόντων, αλλά θα αναπτύσσουν και μεταποιητική δραστηριότητα, αξιοποιώντας τα φορολογικά πλεονεκτήματα του ειδικού καθεστώτος.

Στόχος είναι το λιμάνι να καταστεί οικονομικά βιώσιμο, να αυξήσει την απασχόληση και να δημιουργήσει μεγαλύτερη προστιθέμενη αξία για την τοπική οικονομία.

Κρίσιμη η σιδηροδρομική σύνδεση

Ως κορυφαία αναπτυξιακή προτεραιότητα χαρακτηρίζεται η σύνδεση του «Φίλιππος Β’» με τη σιδηροδρομική γραμμή Νέα Καρβάλη-Τοξότες.

Οι κυκλοφοριακές μελέτες στο εσωτερικό του λιμένα έχουν ολοκληρωθεί και το έργο έχει εγκριθεί, ωστόσο εκκρεμείς ενστάσεις καθυστερούν την έναρξη των εργασιών.

Η ολοκλήρωση της σύνδεσης θεωρείται απαραίτητη για την προσέλκυση νέων φορτίων και την ουσιαστική ένταξη του λιμένα στα ευρωπαϊκά δίκτυα μεταφορών.

Πράσινη μετάβαση και διπλή χρήση

Η Καβάλα έχει ενταχθεί και στη διαδικασία εκπόνησης μελέτης απανθρακοποίησης, με στόχο πιο καθαρές και ενεργειακά αποδοτικές λιμενικές λειτουργίες.

Παράλληλα, ο «Φίλιππος Β’» διαθέτει προοπτικές διπλής αξιοποίησης, τόσο για εμπορικές όσο και για στρατιωτικές ανάγκες. Η θέση του εκτός αστικού ιστού και η άμεση πρόσβαση στην Εγνατία Οδό αποτελούν σημαντικά πλεονεκτήματα για τη διαχείριση και αποθήκευση στρατιωτικού υλικού.

Το συνολικό σχέδιο φιλοδοξεί να αναβαθμίσει τον ρόλο της Καβάλας στις μεταφορές, στο εμπόριο και στον θαλάσσιο τουρισμό, ενισχύοντας παράλληλα την τοπική οικονομία και την απασχόληση.

ΟΙΚΟΝΟΜΙΑ

Αθήνα: Συνεργασία ΔΕΗ-Dimand για πρότυπο βιοκλιματικό συγκρότημα στη Λεωφόρο Μεσογείων

Την έναρξη της επενδυτικής τους συνεργασίας για την από κοινού ανάπτυξη ενός νέου πρότυπου βιοκλιματικού συγκροτήματος γραφείων στο πρώην στρατόπεδο Πλέσσα ανακοίνωσαν οι Όμιλοι ΔΕΗ και Dimand.

Για την υλοποίηση του έργου συστάθηκε η εταιρεία Powerhub Properties A.E., με ισόποση συμμετοχή 50%-50% των δύο πλευρών. Η νέα εταιρεία υποκατέστησε τη ΔΕΗ στη μακροχρόνια μίσθωση του οικοπέδου και θα αναλάβει την ανάπτυξη και εκμετάλλευση του ακινήτου.

Το συγκρότημα κατασκευάζεται στη Λεωφόρο Μεσογείων 211, στην Αθήνα, και ο συνολικός προϋπολογισμός του ανέρχεται σε περίπου 176 εκατ. ευρώ.

Το έργο αφορά ένα σύγχρονο campus γραφείων βιοκλιματικού σχεδιασμού, με το ύψος του να περιορίζεται στα 19,5 μέτρα, ώστε να εντάσσεται αρμονικά στον οικιστικό ιστό της περιοχής.

Η συνολική επιφάνεια των χώρων κύριας χρήσης θα φτάνει περίπου τα 29.900 τετραγωνικά μέτρα, ενώ οι υπόγειοι χώροι θα καλύπτουν περίπου 29.000 τετραγωνικά μέτρα.

Στα τρία υπόγεια επίπεδα προβλέπονται περισσότερες από 600 θέσεις στάθμευσης, με υποδομές φόρτισης ηλεκτρικών οχημάτων για το 50% αυτών. Σύμφωνα με τον σχεδιασμό, η κίνηση και η στάθμευση των οχημάτων θα εξυπηρετούνται εντός του ακινήτου, ώστε να μην επιβαρύνονται οι γύρω δρόμοι.

Έμφαση στην πράσινη ανάπτυξη

Ιδιαίτερη βαρύτητα δίνεται στην περιβαλλοντική αναβάθμιση της περιοχής. Από τη συνολική έκταση των 18,8 στρεμμάτων, το μεγαλύτερο μέρος θα παραμείνει ελεύθερο, ενώ θα διατηρηθούν τα υφιστάμενα δέντρα του πρώην στρατοπέδου.

Προβλέπονται επίσης 7.800 τετραγωνικά μέτρα φυτεμένων επιφανειών και περιβάλλοντος χώρου με υδάτινα στοιχεία, καθώς και πράσινο δώμα έκτασης 3.700 τετραγωνικών μέτρων.

Το συγκρότημα θα εξοπλιστεί με γεωθερμικές αντλίες, 750 φωτοβολταϊκά πάνελ και υπόγειες δεξαμενές συλλογής όμβριων υδάτων για την αυτόνομη άρδευση των χώρων πρασίνου.

Στόχος είναι η απόκτηση των διεθνών πιστοποιήσεων αειφορίας LEED Platinum και WELL Platinum.

Το έργο βρίσκεται ήδη στο στάδιο της θεμελίωσης και αναμένεται να ολοκληρωθεί στα μέσα του 2028. Στις εγκαταστάσεις θα λειτουργούν, μεταξύ άλλων, πρότυπο εμπορικό κατάστημα της ΔΕΗ, χώροι εστίασης, αμφιθέατρο και υποδομές ευεξίας.

Οι δηλώσεις των δύο εταιρειών

Η Γενική Διευθύντρια Υποστηρικτικών Λειτουργιών του Ομίλου ΔΕΗ, Ζωρζέτα Χριστοδουλοπούλου, δήλωσε:

«Το νέο βιοκλιματικό συγκρότημα στη Λεωφόρο Μεσογείων αποτελεί ένα κτίριο-πρότυπο αειφορίας που εντάσσεται με απόλυτο σεβασμό στον οικιστικό ιστό και αναβαθμίζει την τοπική κοινωνία. Προσφέρει ένα πρότυπο εργασιακό περιβάλλον με τις υψηλότερες προδιαγραφές υγείας και ευεξίας WELL Platinum. Η σύμπραξη με τη Dimand, κορυφαία εταιρεία με αποδεδειγμένη τεχνογνωσία στην πράσινη ανάπτυξη ακινήτων, εξασφαλίζει τη βέλτιστη διαχείριση των κεφαλαίων μας, ελαχιστοποιεί το κατασκευαστικό ρίσκο και εγγυάται την ταχύτητα και την αρτιότητα της εκτέλεσης».

Ο Αναπληρωτής Διευθύνων Σύμβουλος της Dimand, Νίκος Δήμτσας, ανέφερε:

«Είμαστε ιδιαίτερα χαρούμενοι με τη στρατηγική εξέλιξη της συνεργασίας μας με τη ΔΕΗ για την υλοποίηση αυτού του εμβληματικού έργου. Η ανάπτυξη του πρώην στρατοπέδου Πλέσσα είναι ένα σύνθετο και απαιτητικό project, υψηλής αισθητικής και αρχιτεκτονικής, το οποίο είμαι βέβαιος ότι θα αποτελεί πρότυπο βιοκλιματικής ανάπτυξης και τοπόσημο για την Αθήνα. Η Dimand, έχοντας πρωτοστατήσει στην πράσινη ανάπτυξη ακινήτων στην Ελλάδα, εισφέρει όλη της την τεχνογνωσία ώστε να παραδώσει ένα έργο που ικανοποιεί απόλυτα τα επενδυτικά μας κριτήρια και ταυτόχρονα προσφέρει κορυφαία προστιθέμενη αξία στους μετόχους μας, στους χρήστες του κτιρίου και στην τοπική κοινότητα».

ΕΠΙΚΑΙΡΑ

“Σκανάρουν” από αέρα τα χωράφια για την εικόνα των καλλιεργειών που επλήγησαν από περονόσπορο

Μια σημαντική ιδιωτική πρωτοβουλία βρίσκεται σε εξέλιξη με στόχο την αποτύπωση της πραγματικής έκτασης των ζημιών που προκάλεσε ο περονόσπορος στις καλλιέργειες. Ο γεωργικός σύμβουλος Γιάννης Μητρούσης, αξιοποιώντας σύγχρονα τεχνολογικά μέσα, προχωρά σε εναέριες καταγραφές των πληγεισών εκτάσεων, προκειμένου να δημιουργηθεί μια ολοκληρωμένη εικόνα της κατάστασης.

Με τη χρήση μη επανδρωμένων αεροσκαφών (drones), πραγματοποιούνται πτήσεις πάνω από αγροτικές περιοχές που έχουν δεχθεί ισχυρό πλήγμα από την ασθένεια. Οι εναέριες λήψεις επιτρέπουν την ακριβή χαρτογράφηση των καλλιεργειών, καταγράφοντας την ένταση και την έκταση των προσβολών με τρόπο που δεν είναι εύκολο να επιτευχθεί μόνο μέσω επιτόπιων ελέγχων.

Στόχος της πρωτοβουλίας είναι να συγκεντρωθούν αξιόπιστα στοιχεία που θα αποτυπώνουν με σαφήνεια την πραγματική εικόνα των ζημιών, προσφέροντας ένα χρήσιμο εργαλείο τόσο στους παραγωγούς όσο και σε κάθε αρμόδιο φορέα που καλείται να αξιολογήσει τις επιπτώσεις του περονόσπορου.