“Εκπαιδευτικοί και εργοδότες στην Ελλάδα ζουν σε… διαφορετικούς πλανήτες», επισημαίνει διεθνής έρευνα της εταιρείας συμβούλων McKinsey, καθώς οι δεξιότητες των πανεπιστημιακών αποφοίτων αποκλίνουν από τις πραγματικές ανάγκες της αγοράς εργασίας, γεγονός που αποτελεί και μια από τις βασικές αιτίες που έξι στους δέκα νέους στη χώρα μας είναι άνεργοι.

Ενδεικτικό είναι ότι ένας στους δύο έλληνες εργοδότες, ποσοστό 45%, που είναι και το υψηλότερο της έρευνας, θεωρεί ότι η δυσκολία να βρει προσωπικό με τις αναγκαίες δεξιότητες αποτελεί σοβαρό πρόβλημα για την επιχείρησή του.

Την ίδια στιγμή ένας στους τρεις εργοδότες δεν μπορεί να βρει προσωπικό με τις απαραίτητες δεξιότητες για τις θέσεις που ζητάει.

Πρόκειται για φαινόμενο όχι μόνο ελληνικό αλλά ευρωπαϊκό, με τη διαφορά ότι στη χώρα μας είναι περισσότερο έντονο απ’ ό,τι σε κάθε άλλη χώρα της ΕΕ.

Η έρευνα που με αντικείμενο την ανεργία των νέων (15-24 ετών), διεξήχθη σε 8 ευρωπαϊκές χώρες (Ελλάδα, Πορτογαλία, Ιταλία, Ισπανία, Γαλλία, Γερμανία, Βρετανία και Σουηδία) και παρουσιάστηκε την περασμένη Δευτέρα στις Βρυξέλλες, έχει πολλές αναγνώσεις.

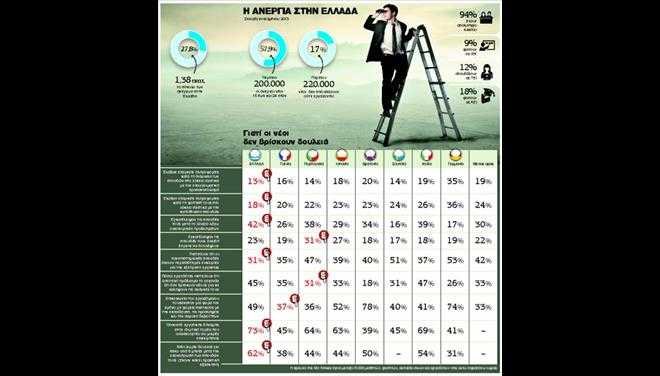

Στην Ελλάδα της κρίσης τέσσερις στους δέκα νέους (42%), το υψηλότερο ποσοστό στην έρευνα, εγκαταλείπουν τις σπουδές τους μετά το λύκειο λόγω οικονομικών προβλημάτων.

Παράλληλα όμως και παρότι η κατασκευαστική αγορά βρίσκεται σε συνεχή ύφεση, από το 2005 έως σήμερα οι πτυχιούχοι της Αρχιτεκτονικής έχουν αυξηθεί κατά 50%!

Πρόκειται για αντιφάσεις τις οποίες διόγκωσε και πολλαπλασίασε η κρίση. Δεν είναι μόνο ότι ολοένα και περισσότεροι έλληνες φοιτητές ζουν στο πατρικό τους λόγω έλλειψης χρημάτων, είναι και ότι η κοινωνία αργεί να αντιδράσει στα μηνύματα των καιρών.

Για παράδειγμα, η έρευνα κατατάσσει την Ελλάδα στην κορυφή των χωρών με τη μεγαλύτερη έλλειψη επικοινωνίας μεταξύ πανεπιστημίων και αγοράς εργασίας, επιβεβαιώνοντας αυτό που οι νέοι γνωρίζουν από πρώτο χέρι.

Οπως αναφέρει η McKinsey, μόνο… ένας στους δέκα Ελληνες έως 24 ετών (δηλαδή 13%, το υψηλότερο ποσοστό) λαμβάνει κατά τη διάρκεια της φοίτησής του στο λύκειο επαρκή πληροφόρηση επαγγελματικού προσανατολισμού, προτού επιλέξει ποιο επάγγελμα θέλει να ακολουθήσει καθώς και ποιες ικανότητες χρειάζονται γι’ αυτό.

Το αμέσως χαμηλότερο ποσοστό παρουσιάζει η Γαλλία (20%), ενώ το υψηλότερο συναντάται στη Γερμανία (36%).

Οι εργοδότες διαψεύδουν τους εκπαιδευτικούς

Συμπεραστικά η έκθεση επισημαίνει ότι “εκπαιδευτικοί και εργοδότες δεν λειτουργούν απλώς σε διαφορετικό μήκος κύματος, αλλά σε διαφορετικούς πλανήτες»! Ενώ το 79% των εκπαιδευτικών που συμμετείχε στην έρευνα απάντησε ότι οι φοιτητές είναι απόλυτα προετοιμασμένοι για να βρουν την πρώτη τους δουλειά, με την άποψη αυτή συμφώνησε μόλις το 23% των εργοδοτών!

Αυτό το χάσμα είναι το μεγαλύτερο στην έρευνα και δείχνει την τεράστια έλλειψη επικοινωνίας ανάμεσα στα ελληνικά εκπαιδευτικά ιδρύματα και την αγορά εργασίας. Δεν είναι τυχαίο ότι λιγότεροι από τους μισούς νέους εργαζομένους στην Ελλάδα επικοινωνούν, έστω και μία φορά τον χρόνο, με φορείς σχετικούς με την εκπαίδευση, τις προσλήψεις και την παροχή δεξιοτήτων. “Βέβαια, βασικός λόγος είναι ότι στην Ελλάδα δεν υπάρχει η παραμικρή οργανωμένη δομή που να φέρνει σε επαφή αυτούς τους δύο χώρους», γράφει ο συντάκτης της McKinsey.

Ετσι εξηγείται και το γεγονός ότι το… 30% των ελλήνων εργοδοτών, το υψηλότερο και πάλι ποσοστό μεταξύ των χωρών της έρευνας, αδυνατεί να βρει άτομα με τα κατάλληλα προσόντα για να καλύψει τις θέσεις που ζητά. Επίσης, σχεδόν ένας στους… δύο εργοδότες (45%) απαντά ότι αποτελεί πρόβλημα για την επιχείρησή του το γεγονός πως δεν υπάρχουν ικανοί νέοι άνθρωποι για να καλύψουν τις ανάγκες του.

Μόνο το 25% των εργοδοτών θεωρεί ότι οι απόφοιτοι είναι καλά προετοιμασμένοι. Τέλος, μόνο το 57% των πανεπιστημιακών αποφοίτων και το 58% όσων έχουν σπουδάσει σε τεχνική σχολή κάνουν κάποιου είδους πρακτική εξάσκηση είτε κατά τη διάρκεια των σπουδών είτε αμέσως μετά.

Και όμως, από τις απαντήσεις φοιτητών και εργαζομένων στην έρευνα προκύπτει ότι η πρακτική εξάσκηση τουλάχιστον για έξι μήνες σε θέση που σχετίζεται με τις σπουδές ενός νέου θα μπορούσε να αυξήσει έως και 60% τις πιθανότητές του να βρει δουλειά στην Ελλάδα.

Αρχιτέκτονες εναντίον υδραυλικών

Στην έρευνα επισημαίνεται ακόμη ότι οι μεταλυκειακές σπουδές στην Ελλάδα δεν έχουν και πολλή σχέση με αυτά που ζητεί η αγορά. “Ενώ, για παράδειγμα, η κατασκευαστική αγορά στην Ελλάδα βρίσκεται σε συνεχή ύφεση και από το 2005 έως σήμερα ο τζίρος της έχει μειωθεί κατά 50%, εντούτοις οι απόφοιτοι της Αρχιτεκτονικής αυξήθηκαν στο ίδιο διάστημα κατά 50%!», αναφέρεται χαρακτηριστικά.

Το πρόβλημα δεν είναι μόνο ελληνικό. “Σε Ιταλία, Ελλάδα, Πορτογαλία και Βρετανία, όλο και περισσότεροι νέοι επιλέγουν σπουδές που σχετίζονται με τις κατασκευές και τη μεταποίηση, παρά τη μεγάλη πτώση στη ζήτηση που υπάρχει σε αυτούς τους τομείς», διαπιστώνει η McKinsey.

Οι κρίσεις όμως δεν υποχωρούν με θρήνο, χρειάζονται αναδιοργάνωση και αλλαγή νοοτροπίας. Δυστυχώς, η Ελλάδα είναι η χώρα με την ισχυρότερη κοινωνική προκατάληψη απέναντι στις πιο “ταπεινές» δουλειές, που σχετίζονται με τεχνικά επαγγέλματα όπως αυτά του υδραυλικού, του ηλεκτρολόγου και του ξυλουργού, αναφέρει η McKinsey.

Μόνο το 28% των νέων πιστεύει ότι τα τεχνικά επαγγέλματα αναγνωρίζονται από την κοινωνία. Γι’ αυτό, άλλωστε, μόνο το 42% των νέων τα επιλέγουν, εν αντιθέσει με το 78% που επιδιώκουν την ακαδημαϊκή μόρφωση.

Το οξύμωρο είναι ότι σε άλλη ερώτηση μόλις τρεις στους δέκα νέους στην Ελλάδα (31%), και πάλι το χαμηλότερο ποσοστό στην έρευνα, θεωρούν ότι οι πανεπιστημιακές σπουδές τους δίνουν περισσότερες ευκαιρίες για να βρουν δουλειά. Σκεφτείτε ότι ο μέσος όρος των λοιπών χωρών βρίσκεται στο 42%!Η ΕΡΕΥΝΑ

Συμμετείχαν πάνω από 8.00 άτομα

Η έρευνα απηύθυνε ερωτηματολόγια σε πάνω από 8.000 μαθητές, φοιτητές, εκπαιδευτικούς και εργοδότες στις οκτώ χώρες καταλήγοντας στο συμπέρασμα ότι ειδικά στον Νότο, με πιο χαρακτηριστικό παράδειγμα τη χώρα μας, φταίνε οι δεξιότητες, η εκπαίδευση και η σύνδεσή της με τις πραγματικές ανάγκες της αγοράς εργασίας, που μαζί με την κρίση έχουν εκτινάξει την ανεργία των νέων σε πρωτοφανή επίπεδα.

Τα δίδακτρα ανά χώρα

Εκεί που η Ελλάδα βρίσκεται σε καλύτερη μοίρα από τις άλλες χώρες, είναι αναφορικά με όσους εγκαταλείπουν τις σπουδές επειδή είναι υψηλά τα δίδακτρα. Στην Ελλάδα, το ποσοστό αυτό είναι σχεδόν μηδενικό, αφού στα πανεπιστήμια δεν υπάρχουν δίδακτρα. Το ίδιο ισχύει και για τη Σουηδία, ενώ κάτω από 1.000 ευρώ τον χρόνο είναι τα δίδακτρα στη Γερμανία, την Πορτογαλία, την Ισπανία και τη Γαλλία. Από τις χώρες της έρευνας μόνο η Βρετανία αναγκάζει τους φοιτητές να πληρώνουν υψηλά δίδακτρα, της τάξης των 8.500 με 11.000 ευρώ ετησίως για τη συντριπτική πλειονότητα των μαθημάτων. Παρ’ όλα αυτά, τα δίδακτρα αυτά μπορούν να καλυφθούν με επιδοτούμενα από το κράτος δάνεια, διάρκειας αποπληρωμής έως και 30 ετών. Στην Ελλάδα δεν υπάρχει παρόμοια παροχή, όπως άλλωστε και στην Ισπανία.